Местные финансы

Местные финансы — особая категория экономических отношений, касающаяся создания и выполнения муниципальных (местных) бюджетов, эмиссии и погашения государственных долговых бумаг (как правило, облигаций и векселей) и прочих финансовых активов. К главным принципам формирования местных финансов можно отнести поддержку государственных структур, самостоятельность (независимость от центральных органов власти) и гласность.

Местные (муниципальные) финансы — это совокупность денежных средств, которыми располагает орган местного самоуправления для решения возложенных на него задач.

Местные финансы — система взаимоотношений в сфере финансов, посредством которой происходит перераспределение и распределение государственной (внутренней) прибыли и фонда денежного капитала. Средства последнего используется для социально-экономического развития области (территории, региона).

Местные финансы — финансовые взаимоотношения, которые возникают в процессе накопления финансовых ресурсов муниципальными органами, а также их дальнейшего применения для защиты граждан, обеспечения правопорядка, укрепления обороноспособности и так далее.

Местные финансы: функции и контроль

В России контроль выполнения, утверждения и создания местных бюджетов четко прописан в Конституции РФ, а также ФЗ №131. Кроме этого, отдельные моменты упоминаются и в законах субъектов России, уставах местных общин и ряде других законодательных актов.

Ключевую роль в вопросе формирования и распределения муниципальных финансов играют представители власти РФ и субъектов страны. На них возлагаются такие функции:

- контроль выполнения утвержденных программ местного и государственного значения, а также целевого применения имеющегося в распоряжении бюджета;

- налаживание взаимоотношений между двумя видами бюджетов — общегосударственного (федерального) и муниципального (регионального). Кроме этого, упомянутые выше структуры налаживают связь между муниципальными бюджетами и субъектами РФ;

- разработка минимально допустимых соцстандартов, норм по бюджетной отчетности и социальной сфере;

- четкий контроль в сфере выполнения законов РФ в бюджетной и налоговой сфере, а также контроль субъектов страны с позиции муниципального самоуправления;

- предоставление органам власти на местах (в регионах) определенных прав и передача необходимых для реализации полномочий ресурсов (финансовых и материальных);

- компенсация снижения или повышения затрат муниципальных бюджетов, появившихся по причине новых решений федеральной власти или субъектов страны;

- реализация других задач.

Одна из главных функций местных финансов — поддержание (создание) высокого уровня социальных стандартов. Данный показатель представляет собой минимально допустимый уровень соцзащиты, способный обеспечить минимальные потребности гражданина.

Одновременно со стандартами должны поддерживаться и социальные нормы — параметры, которые отображают обеспеченность населения наиболее важными социальными, коммунальными, культурными и жилищными ресурсами в финансовом и натуральном выражении. В качестве норматива социальной обеспеченности выступает расчетный параметр, характеризующий потребность жителя того или иного региона в бюджетных средствах.

В создании и реализации местных (региональных) бюджетов принимают участие и органы самоуправления. Их задачи заключаются в следующем:

- вводить муниципальные налоги и сборы, определять оптимальную величину ставок, а также предоставлять по ним налоговые льготы;

- вносить дополнения (изменения) в акты о муниципальном бюджете. Как правило, корректировки производятся с учетом текущего финансового года;

- выдавать налоговый займы, предоставлять отсрочки и давать разрешение на рассрочку при выплате налогов в региональные бюджеты.

Формирование и исполнение местных финансов

У каждого органа местной (муниципальной, региональной) власти есть свой бюджет. Так, в составе консолидированного бюджета имеются бюджеты региона и поселений в его составе. Органы самоуправления берут на себя следующие задачи — создание бюджета, его утверждение и выполнение. В дальнейшем соответствующие структуры следят за реализацией планов с учетом законов РФ.

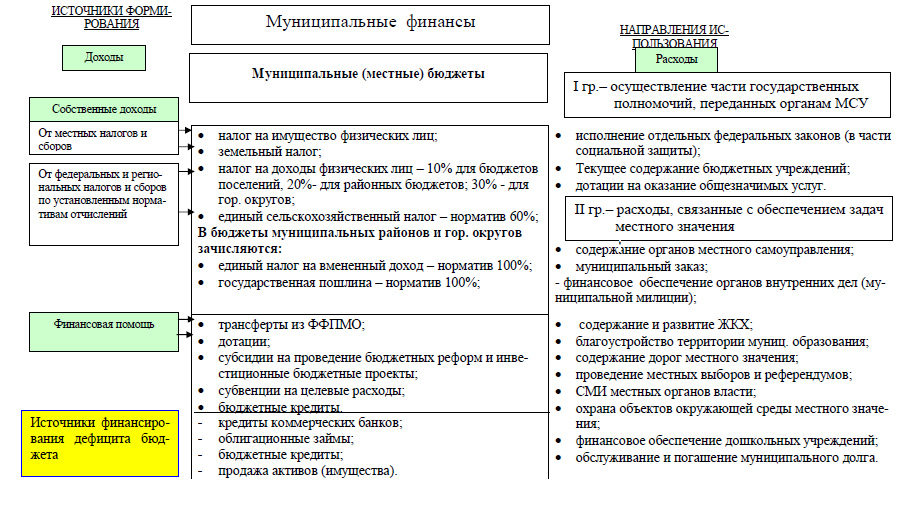

Местные финансы формируются из двух частей — расходной и доходной. В состав прибыли местного бюджета входят местный займы и собственный доход. Сюда же относятся средства, полученные от выпуска долговых активов.

Что касается собственной прибыли, то она формируется из следующих составляющих:

- доходов, которые были получены от жителей поселения (сборы и налоги);

- деньги самообложения граждан (единичные выплаты, размер которых устанавливается на референдумах);

- доходы, полученные от региональных сборов и налогов (действующие ставки утверждаются субъектами России);

- доходы, полученные от федеральных сборов и налогов (ставки устанавливаются на уровне законодательства РФ);

- прибыль, полученная местными властями от городского имущества;

- перечисления из других бюджетов (высшего или низшего уровня);

- прибыли местных компаний после выплаты сборов и совершения налоговых платежей;

- добровольные взносы граждан и предпринимателей;

- штрафные выплаты;

- прочие виды прибыли.

Формы помощи со стороны субъектов РФ в отношении местных финансов могут иметь следующие виды:

- средства, передаваемые для покрытия дефицита в уровне обеспеченности поселений. Дотации, как правило, производятся из районных или региональных фондов. Распределение имеющегося в распоряжении капитала производится на основе числа жителей региона и реальных потребителей местных денег (бюджета), уровня обеспечения на душу населения, размера территории и так далее;

- субсидирование, подразумевающее частичное финансирование наиболее значимых в социальном плане проектов. Источником средств является фонд софинансирования;

- финансовая поддержка для выравнивания уровня обеспечения местных бюджетов на уровне городов и районов.

Источником средств является фонд региональной финансовой поддержки;

- субсидирование для специальных инвестиционных проектов, направленных на развитие инфраструктуры местного образования и общей инфраструктуры региона. Источник — фонд муниципального развития;

- субвенции, передаваемые с целью выполнения органами местной власти своих задач и функций.

Объемы таких субвенций могут быть различными. Как правило, они определены законами субъектов страны и ФЗ.

Местные финансы используются для решения целого ряда задач:

- своевременного обслуживания и покрытия имеющихся долгов;

- оперативного решения вопросов, имеющих местное значение;

- совершение выплат по местным заказам на выполнение определенных услуг или поставку товаров;

- выравнивание объемов бюджета местных регионов и отдельных населенных пунктов;

- финансовое обеспечение наиболее перспективных и интересных инвестиционных проектов;

- финансовое обеспечение приоритетных проектов;

- страхование объектов муниципального имущества, работников местных органов власти, бизнес-рисков;

- выполнение полномочий центральной власти РФ, которые были переданы местным органам власти;

- прочие задачи, которые прописаны в уставе местного образования.

Одна из главных задач для органов муниципальной власти — поддержание местных финансов на достаточном для выполнения своих функций уровне и контроль уровня дефицита. Последний не должен быть больше 5% от общего объема прибыли (в показателе дефицита не учитывается финансовая помощь, направляемая из бюджета РФ).

Источники финансирования, направленные на покрытие «дыр» в бюджете, должны применяться исключительно для инвестиций. Покрытие текущих долгов за счет этих средств запрещено.

Немаловажный аспект — организация местных финансов, которая зависит от ряда факторов:

- формы государственного устройства. К примеру, в стране с унитарной формой организации большая часть бюджета находится в распоряжении центральной власти. Что касается местных бюджетов, то они формируются за счет отчислений, перечисляемых в государственный (центральный) бюджет и получения финансовой поддержки. В стране с федеративным устройством имеет место разграничение между различными бюджетами. При этом объем средств, поступающих от местных органов власти, сокращается, а процент зачисляемых доходов в местные бюджеты, наоборот, растет;

- особенностей структуры местного управления. Согласно ФЗ №131, касающегося общих принципов организации управления на местах, к муниципальным относятся следующие образования — районы, городские округи, поселения, территории городов федерального значения и так далее. Оценить принадлежность описанных выше формирований к тому или иному региону можно путем распределения доходов между бюджетными средствами местных органов власти. В свою очередь, в федеральных законах прописывается уровень и состав прибыли, перечисляемой в местные бюджеты;

- особого статуса тех или иных территорий. Здесь речь идет о придании территории каких-то необычных прав с учетом демографических, этнографических и геополитических образований.