Что такое валютный курс? Понятие денежной массы

Валютный курс – это пропорции, в которых обменивается валюта одной страны на валюту другой страны, или цена одной иностранной денежной единицы, которая выражается в национальной валюте другой страны.

Позиционирование термина «Валютный курс»

Глобальная экономика представляет из себя трудоемкую, многогранную финансовую систему, которая претерпевает воздействие большого количества всевозможных факторов. К тому же процессы, происходящие в крупном хозяйстве, прямо оказывают большое влияние на становление национальной экономики отдельных государств, затрагивают их финансовые интересы. В следствии этого знание направленностей и закономерностей становления мировой экономики нужно будет хоть какому экономисту, связанному с другими специалистами из иных государств, а в случае если принять к сведению, что эти взаимосвязи многократно расширяются, то данные знания имеют все шансы понадобиться абсолютно любому профессионалу.

Становление внешнеэкономических взаимоотношений требует специального инструмента, при помощи которого субъекты, действующие на интернациональном рынке, имели возможность бы поддерживать друг от друга тесное экономическое взаимодействие. Этим инструментом выступают банковские операции по размену заграничной СКВ. Главнейшим составляющей в системе банковских операций с заграничной СКВ считается обменный денежный курс, так как становление МЭО просит измерения стоимостного соответствия СКВ различных государств.

Международные валютно-кредитные и экономические отношения – составная часть и 1 из более трудоемких сфер рыночного хозяйства. В их фокусируются трудности государственной и мировой экономики, становление которых исторически следует параллельно и плотно переплетается. По мере интернационализации хозяйственных взаимосвязей растут международные потоки продуктов, услуг и особенно капиталов и кредитов.

Основы работы финансового субъекта на внешнем рынке значительно различаются от основ работы на рынке внутреннем. Непосредственно в следствии этого при выходе на интернациональный рынок нужно было принимать во внимание очень большое число финансовых и политических событий. Например, на интернациональном рынке предприятие сталкивается с наибольшим числом СКВ, потребностью расплачиваться по собственным обязательствам применимыми платежными средствами, расценивать различные виды рисков, образующихся при осуществлении внешнеэкономической работы, и еще следовать притязаниям и советам интернациональных ВУЗов, конвенций и договоров. Т.к. эти все операции могут иметь значительное воздействие на совместную эффективность работы финансовых субъектов, нужно многостороннее исследование интернациональных валютно-кредитных взаимоотношений.

Под воздействием множества моментов функционирование интернациональных валютно-кредитных и экономических взаимоотношений усложнилось и характеризуется частыми переменами. Потому исследование мирового опыта дает немалую значимость и немаленький интерес для складывающейся в Рф и прочих странах СНГ рыночной экономики. Постепенная интеграция Рф в крупное объединение, вступление в Интернациональный денежный фонд (МВФ) и категорию Интернационального банка реконструкции и становления (МБРР) настоятельно просят знания общепризнанного цивилизованного кодекса поведения на глобальных рынках СКВ, кредитов, значимых бумаг, золота.

Перемещение всех товаров и факторов производства меж всевозможными государствами, функционирование крупного рынка и перемещение денег опосредуется денежными отношениями. В подробном разборе данной темы рассматриваются причины, оказывающие большое влияние на денежный курс, исследуются регулировка денежного курса и ключевые теории по этой теме.

Основное смысловое понимание валюты и валютного курса

Как уже отмечалось, в многообразных процессах интернациональных финансовых взаимоотношений встает потребность размена средств одной державы на наличные средства другой державы. В интернациональных расчетах государственная СКВ одной страны считается заграничной СКВ относительно к другой стране. СКВ — единое название единиц валюты различных государств, за которые в данных государствах возможно приобрести всевозможные товары.

Различают понятия «государственная СКВ» и «заграничная СКВ». Под государственной СКВ имеется в виду установленная законом валюта конкретного государства. Государственная СКВ — база государственной денежной системы.

В интернациональных расчетах применяется заграничная СКВ. К ней относятся купюры и монеты, также банковские взносы, векселя, чеки, воплощенные в заграничных деньгах. 1 из видов СКВ — резервная СКВ, в которой ЦБ иных стран накопляют и хранят запасы для интернациональных расчетов во внешнеторговых операциях. В такой роли на данный момент применяют бакс Соединенных Штатов, британский фунт стерлингов, евро и японскую иену.

Одной из главнейших черт СКВ считается ее конвертируемость — способность обмениваться на иные СКВ. По уровню конвертируемости СКВ распознают следующим образом. Свободно конвертируемые СКВ в отсутствии ограничений обмениваются на всевозможные заграничные СКВ. В свежей редакции Устава Интернационального денежного фонда данное понятие заменено понятием «свободно используемая валюта».

Эксперты МВФ в данную группу зачисляют бакс Соединенных Штатов, евро, иену, фунт стерлингов и другие. Как правило данное СКВ развитых стран и каких-либо развивающихся государств. Отчасти конвертируемые СКВ — это валюты государств, где есть конкретные денежные ограничения. Неконвертируемые, либо закрытые СКВ тех государств, где независимый размен валют запрещен.

Понятие «обмен валюты» соединено с такой ее чертой, как конвертируемость. Степень конвертируемости СКВ ориентируется приспособлением муниципального регулирования денежных операций. СКВ именуют свободно конвертируемой, в случае если в стране данной валюты к резидентам и нерезидентам не используют некоторые лимитирования на осуществление денежных сделок, и неконвертируемой, в случае если в стране этой валюты действуют законодательно установленные лимитирования практически на все виды операций с ней.

Частично конвертируемой считается СКВ государств, в которых срабатывают ограничения и регламентации на некие виды обменных операций или же для каких-либо соучастников данных операций. Свобода конвертации СКВ обязана опираться на финансовую устойчивость державы, т.е. 1-го законодательного разрешения размена СКВ недостаточно, важны доверие к СКВ и оценка финансовой состоятельности державы. Следовательно конвертируемость — это способность СКВ свободно обмениваться на иные СКВ и обратно на государственную валюту на денежных рынках.

Для конвертированных СКВ в базе курса лежит денежный паритет. Но курсы СКВ практически ни разу не схожи с их денежным паритетом. В критериях интернациональной торговли и прочих внешнеэкономических акций отношение поступлений и платежей в заграничной СКВ и, в соответствии с этим, спрос и предложение заграничной СКВ не пребывает в балансе. При интенсивном платежном равновесии курсы заграничных СКВ на рынке валют этой державы падают, а курс государственной валюты увеличивается. Обратное происходит в случае, когда держава имеет пассивный платежный баланс. Поэтому во множистве государств совместно с жестким официальным курсом государственной СКВ помимо прочего присутствует независимый. По официальному паритету исполняются расчеты центральных государственных банков и прочих валютно-финансовых учреждений меж различными государствами и с интернациональными организациями. Расчеты меж приватными лицами и организациями исполняются по свободному курсу.

Фиксация денежного курса исполняется либо согласно золотому паритету (гарантированному золотому содержанию государственной валюты), либо по интернациональному уговору. При традиционном золотом стандарте, другими словами при независимом обмене СКВ на золото в центральном банке, денежный курс устанавливается в пропорциях к его золотому содержанию.

В той или иной степени правительство державы устанавливает официальные обменные курсы (т. н. учетные), периодически публикующиеся в специализированных бюллетенях. В Рф официальный курс рубля устанавливается ЦБ РФ для применения в расчетах прибылей и затрат муниципального бюджета, всех видов платежно-расчетных взаимоотношений страны с организациями и жителями, а еще целей налогообложения и бухгалтерского учета.

Фиксирование государственной валюты в заграничной называется денежной котировкой. Принято отличать прямую и обратную (косвенную) котировку. Прямая котировка — это стоимость заграничной СКВ, образовавшаяся на государственном рынке. Она указывает численность валюты-измерителя, приходящегося на единицу котируемой СКВ. Обратная (косвенная) котировка отображает число единиц котируемой СКВ, приходящееся на единицу валюты-измерителя. Курс одной СКВ относительно к другой может быть определен помимо прочего через третью СКВ. В такой ситуации он называется кросс-курсом. Потребность в этих котировках встает тогда, как скоро размер прямых обменных операций меж 2 СКВ условно мал, и, а значит, не складываются довольно представительные прямые котировки. Помимо всего этого, в том числе и при наличии надежных прямых котировок расчет кросс-курса имеет возможность выдать несколько отличимое значение курса.

При наблюдении за уровнем денежного курса фиксируют 2 курса:

- Курс продавца (по коему банк реализует СКВ);

- Курс потребителя (по коему банк приобретает СКВ).

Они различаются, потому что тут денежные операции рассматриваются как средство получения выгоды. Разница меж этими курсами образует маржу.

Распознают последующие формы денежного курса:

- Колеблющийся — свободно изменяется под воздействием спроса и предложения и базируется на применении рыночного механизма.

- Плавающий — разновидность денежного курса, который колеблется, что обусловлено внедрением механизма денежного регулирования. Так, для лимитирования внезапных колебаний курсов государственных СКВ, которые вызывают малоприятные результаты валютно-финансовых и финансовых взаимоотношений, державы, попавшие в Европейскую денежную систему, использовали в практику согласование относительных взаимных колебаний денежного курса.

- Фиксированный — официально установленное отношение меж государственными СКВ, основанное на явных в законодательном порядке денежных паритетах. Он допускает укрепление содержания государственных единиц валюты именно в золоте или же баксах Соединенных Штатов при жестком лимитировании колебаний рыночных курсов СКВ в оговоренных границах (около 1-го процента).

Основополагающее значение денежной массы

Валютная масса — сумма наличных и безналичных денежных средств, и еще других средств платежа. Число валютной массы напрямик пропорционально сумме расценок товаров и обратно пропорционально скорости оборота валюты. При всем при этом предусматривается система взаиморасчетов и взаимоплатежей, а еще присутствие кредитов, собственно в любой этот момент преумножает либо сокращает валютную массу.

Выделяются следующие главные агрегаты валютной массы: M0, M1, M2, M3. В M0 срабатывают исключительно наличные наличные средства в обращении; в М1 кроме M0 входят средства на расчетных, текущих и специализированных счетах фирм и организаций, средства страховых кампаний, прибыли народонаселения до востребования в Сбербанке и платных банках: В М2 срабатывают кроме M1 неотложные взносы народонаселения в Сбербанке и М3 — данное М2 плюс сертификаты к облигации госзайма.

Самой высочайшей ликвидностью владеет агрегат М0. Так как в агрегат М2 входят неотложные взносы народонаселения в Сбербанк, то расчет данного признака особо важен в кредитно-денежной политике, т. к. иллюстрирует предрасположенность народонаселения к сбережению, а значит, его доверие банкам и государству в целом.

Валютная масса находится в зависимости от спроса на наличные средства и их предложения. Спрос на средства — это численность наличных средств, которое общественность хочет иметь на руках (это «валютные остатки», включающие в себя как наличные средства, так и средства на текущих банковских счетах компаний и организаций). Основное воздействие на спрос на наличные средства оказывает динамика физического объема продукции, и еще стоимости. Существенно помимо прочего доверие к государственной валюте и к кредитной политике страны. Предложение наличных средств связано с достигнутым уровнем становления экономики, номинальным размером ВВП и вероятностями его подъема. Оно находятся в зависимости помимо прочего от кредитной политики Центрального Банка, опытного управления и регулировки наличной валютной массой.

Действие денежной массы на валютный курс

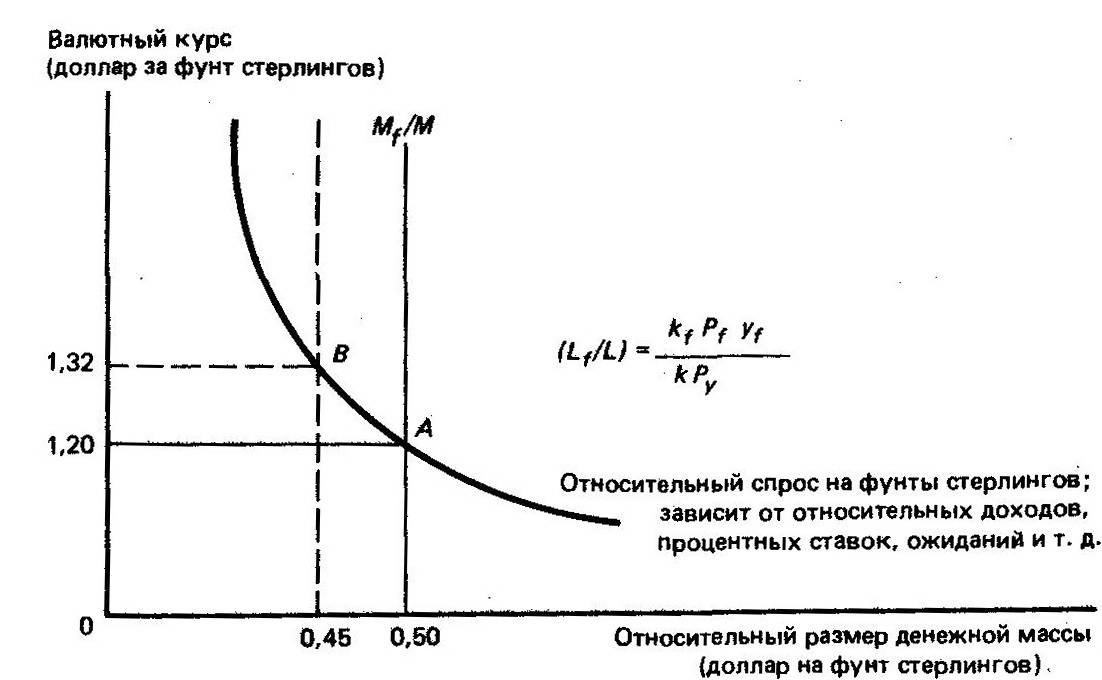

Чтоб нагляднее продемонстрировать воздействие перемен валютных масс, кривая предложениясейчас рассматривается как отношение предложения наличных средств в Англии к такому же признаку для всего мира – Mf/M, где остальной мир представлен США как государством местной СКВ, чтоб фунт стерлингов был «заграничной СКВ».

Рис. Сдвиги в предложении денег влияют на денежный курс

Рис. Сдвиги в спросе на валюту влияют на валютный курс

В точке А спрос на фунты стерлингов сравнительно $ (Lf/L) наверняка подходит относительному предложению фунтов к баксам М/М по стоимости баланса 1,20 долл. за ф. ст. В случае если предложение фунтов сократится на 10%, то любой фунт будет более редким и его цена вырастет. Данное уменьшение быть может достигнуто более твердой валютной политикой Англии. Ограничительная политика станет сокращать запасы банковской системы державы, вынуждая банки давать кредиты на наиболее твердых условиях, сокращать размер стерлинговых, банковских депо, которые составляют базу валютной массы Англии. Усиление критерий кредита усугубляет и заемные способности, уменьшает совместные затраты, убавляя совокупный спрос на наличные средства, выпуск продукции, число трудящихся мест, стоимости. Через пару месяцев уменьшение выпуска продуктов и трудящихся мест даст почву падению расценок на 40%. Сразу и в наиболее долгой возможности курс фунта стерлингов обязан повыситься. 10%-ное сокращение предложения наличных средств в стране должно в конечном итоге привести к 10%-ному увеличению курса фунта стерлингов (до 1,32 долл. в точке В). Четкое совпадение процентного соответствия вероятно лишь в достаточно длительной возможности, в наиболее же краткие промежутки времени уменьшение предложения наличных средств сможет вызвать изменение ценности коэффициента k. Настолько же перемена от A до B может стать эффектом 10%-ного увеличения баксовой валютной массы. Когда ЦБ Соединенных Штатов и прочих государствах, СКВ которых привязаны к баксу, разрешат 10%-ное увеличение предложения $, то случится стагнация экономики баксовых расценок на 10%.

На протяжении какого-либо времени наиболее высокие баксовые стоимости дадут почву переключению интернационального спроса на продукты и предложения, выраженные в фунтах стерлингов, которые остаются подешевле. В конечном итоге паритет покупательной способности восстанавливается методом 10%-ного увеличения денежных курсов. Ежели приведенное уравнение верно, то одновременное повышение в предложении наличных средств на 10% (как в фунтах, но и в баксах) не может оказывать действие на денежные курсы.

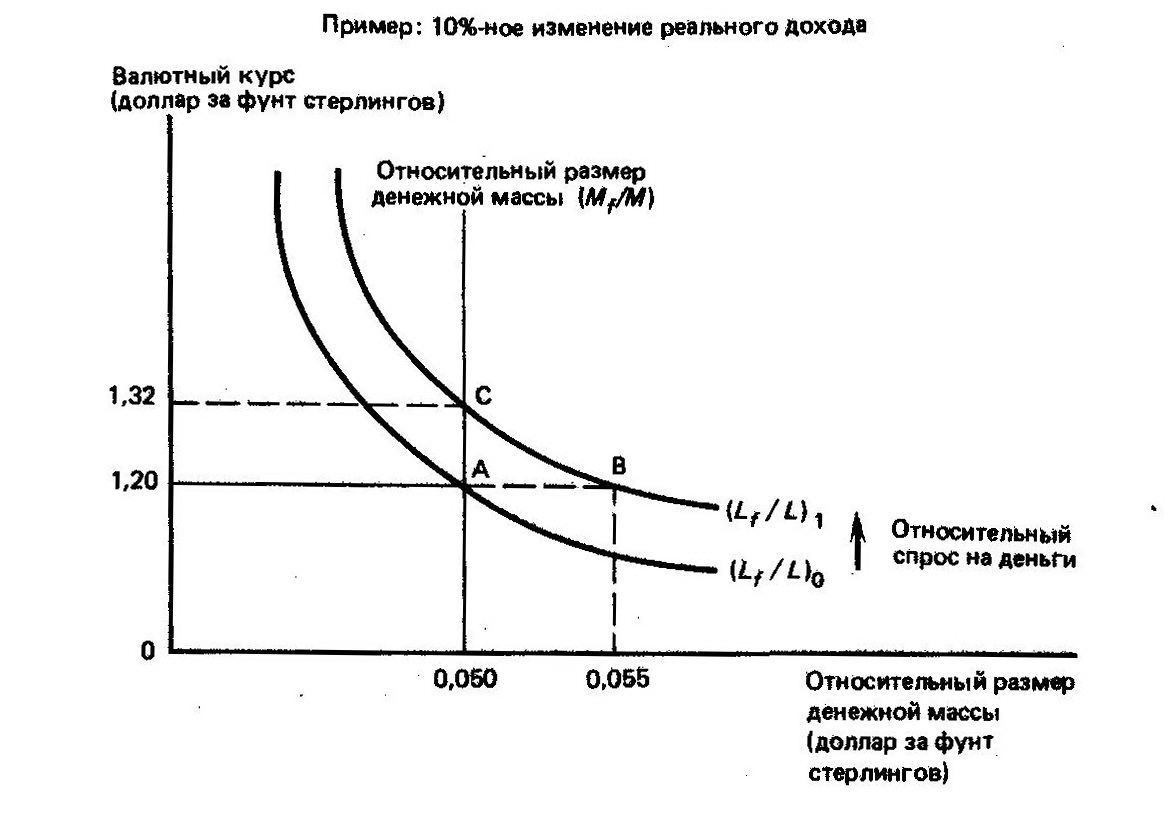

Действие реального заработка на валютный курс

Представим, реальный заработок Англии повысился на 10% более, чем это произошло бы в простых условиях. Это могло случится, к примеру, в последствии обнаружения новейших нефтяных запасов на морском шельфе. Вспомогательные реализации нефти подстегивали бы новейший спрос на фунты стерлингов. Согласно количественной доктрине, 10%-ный подъем государственного заработка державы в следствии новейших продаж нефти ведет к 10%-ному увеличению спроса для совершения сделок на фунт стерлингов. На графике спрос на фунты стерлингов увеличился бы с 0,05 до 0,055 от совокупного размера баксовой массы в точке B.Но данный новейший спрос не имеет возможности быть удовлетворен, т.к. валютная масса Англии как и прежде составляет исключительно 0,050 от баксовой массы. В следствии встает ажиотаж около фунтов. Все желают или занять их, или сбыть товары, чтоб их обрести. Цена фунта подрастает с 1,20 до 1,32 долл. в точке B. Увеличение согласно с уравнением (при этом k) денежного курса одинаково увеличению настоящего дохода.

Но государственный заработок не классифицируется самостоятельной составляющей, которая сможет сама собой изменяться. То, что принуждает изменяться государственный заработок, имеет большое воздействие и на денежный, курс. В истории с открытыми месторождениями нефти настоящий государственный заработок вырос в следствии первопричины, лежащей на стороне предложения. Просто рассчитать закрепление фунта, либо используя уравнение количественной теории, или через определение доп экспорта нефти. Хотя представим, что настоящий государственный заработок Англии возрос в следствии доп затрат правительства либо конфигурации совместного спроса. Такового рода повышение государственного заработка имеет возможность не вызвать увеличения фунта, особо когда вспомогательные наличные средства станут применены для наращивания импорта.

Следовательно, почти все находится в зависимости от того, что вызывает изменение в государственном заработке: повышение возможности предложения товаров (курс СКВ вырастет) или же повышение внутреннего спроса (курс СКВ свалится).

Т.к. сдвиги в совокупном спросе больше показывают свое действие в короткосрочном намерении, ну а в предложении — в долгосрочном, количественная теория отображают, сначала, долговременные итоги, то есть тот вариант, когда наиболее высокий государственный доход означает и более большую цену СКВ державы.

Главные особенности процентных ставок

Денежные рынки как может показаться очень чувствительны к перемещению процентных ставок. Скачки денежных курсов нередко идут по стопам за изменениями в процентных ставках, местных (i) и зарубежных (if). Реакция курсов настолько стремительная, что ставки рефинансирования, может показаться на первый взгляд, прямо оказывают большое влияние на денежные рынки.

Воздействие данного фактора на денежный курс объясняется 2 главными жизненными обстоятельствами. В первую очередь, перемена процентных ставок в стране воздействует при одинаковых критериях на интернациональное перемещение капиталов, сначала короткосрочных. Грубо говоря увеличение ставки рефинансирования подстегивает приток зарубежных капиталов, а ее понижение поощряет отлив капиталов, даже национальных, в другое государство. Во-2-х, ставки рефинансирования оказывают большое влияние на операции денежных рынков и рынков ссудных капиталов. Во время выполнения операций банки учитывают разность процентных ставок на государственном и крупном рынках капиталов имея цель извлечения доходов. Они любят получать наиболее дешевенькие кредиты на заграничном рынке ссудных капиталов, где ставки ниже, и располагать заграничную СКВ на государственном кредитном рынке, раз на нем ставки рефинансирования ниже.

С легкостью проследить и механизм воздействия процентных ставок. Когда местная процентная ставка возросла на 1%, а заграничные сохранились постоянными, игроки рвутся покупать на рынке спот баксы. Часть выгоды от владения СКВ и игра на ее будущем курсе строится на проценте, приобретенном от ее взноса на кратковременный депо, от векселя и облигаций в данной СКВ. Следовательно, для этого курса бакса спот увеличение американских процентных ставок делает бакс наиболее привлекательной СКВ для вложений. Подъем внимания к баксу увеличивает его курс на рынке спот. Все смотрится просто: подъем процентных ставок в баксах делает американскую СКВ наиболее симпатичной и более выгодным предоставлять баксы взаймы под процент.

В реальности образуются наиболее трудоемкие взаимозависимости. Действие процентных ставок, аналогично как и воздействие реального государственного дохода на денежный курс, ориентируется теми силами, которые действуют на сами ставки рефинансирования. Коль скоро увеличение процентных ставок связано с наиболее твердой денежно-кредитной политикой, то курс бакса на денежных рынках вырастет. Впрочем в случае если ставки рефинансирования в Соединенных Штатов растут в следствии усиления стагнации экономики либо в следствии роста казенного недостатка, то навряд ли стоит ждать поддержания курса бакса в дальнейшем. Подтверждением этого утверждения сможет послужить грядущий Русский пример: игроки не спешили инвестировать собственные капиталы нашу экономику в первых числах 90-х, как скоро банковский процент доходил, разве что не до 100 процентов годовых.

Прогнозируемые изменения валютного курса

Помимо средства обращения, наличные средства играют роль средства сбережения. Таковая функция наличных средств по-своему имеет место быть во всем мире денежных курсов и торговли СКВ. В том числе и неденежные активы, которые работают средством сбережения, обязаны быть сначала прикуплены на те или иные национальные наличные средства. Это же относится и к денежным активам. К примеру, для покупки британских облигаций либо промоакций важны английские фунты стерлингов в форме депо до востребования либо наличных средств. Обладателю британских ценных бумаг потом за их должны будут оплатить в фунтах стерлингов, но не баксами либо иными СКВ. Обладание простыми экономическими активами в какой-либо стране ставит их обладателя в зависимость от грядущего курса ее СКВ.

Экономические активы в баксах предполагают предмет риска для международного финансиста: цена бакса в дальнейшем, как скоро наступит срок получения заработков по денежным активам, имеет возможность свалиться. В том числе и ежели он хочет потратить все его прибыли в Северной Америке, то все одинаково долларовые активы не избавляют его от денежного риска, который он мог бы недопустить, если б имел ценные бумаги в заграничной СКВ и имел возможность бы реализовать их в дальнейшем на наибольшее число $.

Конечно, такового рода риск быть может связан как с потерями, но и прибылями. Следовательно, спрос на денежные ценные бумаги в каждый СКВ обязан быть связан с ожиданиями в перемещении денежных курсов.

Присутствует аналогия меж рынком валют и рынком акции. На двух данных рынках сумма грядущих прибылей неопределенна. И там и тут расценки (либо денежные курсы) в краткий срок подскакивают или же падают, реагируя на те или иные извещения, потому что игроки на двух рынках устремляются предвещать грядущие неопределенные стоимости и курсы.

Одно дело — заявить, что на денежный курс оказывают большое влияние ожидания сравнительно его грядущей динамики, другое — проверить, чем ориентируются сами данные ожидания. Моделирование денежных курсов настолько ведь ненадежно, сколь и др разновидности мониторингов. Специалисты, которые промышляют оценкой грядущих курсов спот в том числе и на грядущий месяц, добиваются только ненамного лучших итогов, чем бесхитростный непрофессионал, и наваривают средства на жизнь лишь потому, что при весьма не очень большой спекулятивной марке у них велик размер операций. В случае если проф игроки имеют только ограниченные способности предсказания денежных курсов, то навряд ли и ученые-экономисты в собственных офисах сумеют получить гораздо лучшие результаты. Если б мы имели возможность предвидеть перемещение курсов, то наваривали бы миллионы. Но и проф игроки, и академические научные работники владеют совокупным осознанием того, что сформировывает ожидания грядущих курсов, в том числе и когда нет четкой формулы для их определения. Навык последних лет указывает, какие силы нужно учитывать при составлении мониторингов денежных курсов.

- Прогнозируемые перемены денежной массы. Прежде чем купить СКВ игроки, обычно, узнают политику ЦБ державы данной СКВ в отношении грядущего подъема валютной массы. Всевозможные показатели стремительного подъема валютной массы предсказывают избыточное предложение СКВ данной страны, что должно снизить ее стоимость. Экономическое объединение чувствительно откликается на заявления представителей ЦБ и на нрав политического давления на центральные экономические органы. Непосредственно потому представители ЦБ высказываются в таких сдержанных тонах.

- Прогнозируемая правительственная политика в отношении приватных активов.Владельцы хоть какой государственной СКВ в наличной форме или в форме экономических ценных бумаг, приносящих заработок, обязаны пристально наблюдать, не собирается ли правительство использовать некоторые лимитирования либо налоги в этом отношении. Политические течения в стране, допускающие грядущую конфискацию частной принадлежности, в большинстве случаев, вызывают сброс СКВ и снижение ее курса на денежных рынках. Угроза свежих налогов на экономические активы в данной СКВ или же внедрения денежных ограничений, блокирующих конвертируемость государственной валюты в СКВ иных государств, приводит к подобному эффекту.

- Результаты официальных интервенций на рынке валют. Официальные органы сами имеют все шансы проводить интервенции, приобретать или же сбывать СКВ имея цель действия на денежный курс. Их интервенции в защиту ослабевающей СКВ, обычно, немного усиливают ее положение благодаря поглощению конкретного числа ее избыточного предложения. Но окончательный итог интервенций находится в зависимости от реакции спекулянтов. В случае если они уверены, что официальные органы вправду пытаются и имеют резервы стабилизировать какой-нибудь денежный курс, то они лично станут способствовать поддержанию курса данной СКВ. Но ежели утверждение официальных органов выступить в поддержку слабенькой СКВ смотрится как безрассудная попытка, не способная поменять развитие ситуации, то спекуляция против данной СКВ лишь усилится.

Денежные курсы и денежные паритеты считаются составными деталями интернациональной валютно-финансовой системы. Множественность причин, воздействующих на курсы СКВ, вызывает их внезапные потрясения, собственно влияет на внешнеэкономическую деятельность компаний и фирм. К примеру, снижение денежного курса приводит к тому, собственно экспортеры при обмене выручки в заграничной СКВ на национальную получают ее более, чем до этого. С учетом данного обстоятельства они имеют вероятность снижать расценки на собственные товары на крупном рынке, воплощенные в зарубежных валютных единицах. Это увеличивает конкурентоспособность продуктов этой державы на крупных рынках и этим способствует экспорту ее товаров и услуг.

Как влияет валютный курс на внешнюю торговлю стран?

Денежные курсы оказывают значительное действие на внешнюю торговлю разных государств, воздействуя на ценовые соответствия экспорта и импорта и вызывая конфигурации внутриэкономической ситуации, а еще изменяя поведение компаний, работающих на экспорт либо соперничающих с импортом.

В общем обесценение государственной СКВ дает вероятность экспортерам данной державы снизить расценки на собственную продукцию в заграничной СКВ, получая при ее размене такую же необходимую сумму в государственных валютных единицах. Это увеличивает конкурентоспособность их продуктов и восоздает полномочия для повышения экспорта. Импорт ведь при всем этом затрудняется, т.к. для получения такой же суммы в своей СКВ заграничные экспортеры должны увеличить расценки. В одно и тоже время происходит повышение привезенных из других стран тарифов (в случае если спрос на импорт неэластичен по стоимостям), а вслед за этим и повышение их совокупного значения. Обратные явления имеются при укреплении государственной СКВ.

Почти все державы манипулируют денежными курсами для решения личных задач, как в сфере финансового развития, но и в сфере защиты от денежного риска. Манипулирование имеет в своем составе несколько мероприятий — от синтетического занижения или же, напротив, завышения курсов государственных СКВ, применения тарифов и лицензий до механизма интервенций.

Завышенный курс национальной СКВ — это официальный курс, установленный на уровне повыше паритетного курса. Паритетный курс рассчитывается на базе сравнения стоимостей корзин товаров, схожих по высококачественным и количественным характеристикам, в 2 государствах. К тому же, заниженный денежный курс — это официальный курс, установленный повыше паритетного.

Раз расценки в заграничном государстве увеличиваются быстрее, чем на отечественном рынке, но курс заграничной СКВ понижается в объеме, меньшем, чем это обусловлено различием в уровнях стагнации экономики, то зарубежная СКВ переоценена (ее курс завышен). В такой ситуации интересен экспорт продуктов из национального государства.

От случая к случаю устанавливаются различные режимы денежных курсов для разных участников рынка валют исходя из проводимых операций: платных или же денежных. Нередко по коммерческим операциям используется официальный денежный курс, а по операциям, связанным с перемещением денег, — рыночный. Курс по коммерческим операциям традиционно считается заниженным. Сначала для государств, принужденно занизивших курс своей СКВ, наблюдается экономический подъем, вызванное повышением конкурентоспособности экспорта. Но затем нарастают лимитирования внутриотраслевого и межотраслевого перераспределения ресурсов, немалая часть государственного дохода следует в сферу производства с помощью сокращения в нем части пользования, что приводит к увеличению значения потребительских тарифов в стране, с помощью которого случается усиление негативных тенденций уровня жизни рабочих. Плохое действие на изменение соотношений народного хозяйства сможет оказать и синтетическое поддержание неизменного денежного курса, уровень которого существенно расходится с паритетным, приводя к закреплению однобокой ориентации в развитии отдельных секторов экономики.

Денежный курс — стоимость одной СКВ, воплощенная в другой СКВ. Денежный курс отображает динамику всех ключевых макроэкономических признаков и сможет сам активно влиять на их изменение.

В наше время денежный курс складывается, как простая стоимость, под действием спроса и предложения. В следствии взаимодействия спроса и предложения складывается равновесный рыночный курс СКВ. Объем спроса на заграничную СКВ ориентируется нуждами страны в импорте товаров и услуг; затратами путешественников этой державы, выезжающих в заграничное государство; спросом на заграничные денежные активы; спросом на зарубежную СКВ связанным с планами резидентов воплощать в жизнь инвестиционные проекты за границей.

Объем предложения заграничной СКВ ориентируется: спросом резидентов заграничного государства на СКВ данного государства; спросом зарубежных путешественников на продукты и сервисы в этом государстве; спросом зарубежных игроков на активы, выраженные в государственной СКВ данного государства; спросом на национальную СКВ связанным с планами нерезидентов воплощать в жизнь инвестиционные проекты в этом государстве.При прочих равных условиях уровень инфляции в стране обратно пропорционально влияет на величину курса национальной валюты.

Перемена процентных ставок оказывает большое влияние на денежный курс двояким образом. Их повышение внутри державы приводит к увеличению курса государственной СКВ в короткосрочном периоде, ну а в долгосрочном — к снижению курса государственной СКВ.

Активный платежный баланс содействует увеличению курса государственной СКВ, т.к. возрастает спрос на нее со стороны зарубежных должников; в соответствии с этим пассивный платежный баланс порождает направленность к снижению курса государственной СКВ.

Конъюнктурные факторы перемены денежного курса имеют все шансы существенно изменять значение курса государственной СКВ, но в кратковременных промежутках времени. К ним относятся колебания деловой активности в стране, мониторинги, денежные операции и кризисы.

Мерами муниципального воздействия на значение денежного курса считаются денежные интервенции, дисконтная политика и протекционистские меры. Более действующим способом действия выступают денежные интервенции — операции ЦБ на денежных рынках по купле-продаже государственной валюты против ключевых ведущих СКВ мира.

Для того чтобы денежные интервенции дали почву желанным последствиям по изменению государственного денежного курса в долгосрочной перспективе, нужно:

- присутствие достаточного числа запасов в центральных банках для проведения денежных интервенций;

- доверие профессионалов к долгосрочной политике ЦБ;

- перемена фундаментальных финансовых признаков (таковых, как темп финансового подъема, темп стагнации экономики, темп конфигурации валютной массы).

Манипулирование с денежным курсом сможет оказать существенное воздействие на внешнеторговые операции в стране. Так, заниженный курс государственной СКВ интересен экспортерам, а завышенный курс удешевляет импорт. Денежный курс как прямо, но и косвенно оказывает большое влияние на устойчивость экономики и макроэкономическое равновесие.

Муниципальная стабилизационная политика обязана предусматривать метод фиксации денежного курса. Фискальная политического деятеля при фиксированном денежном курсе эффективна, хотя безрезультатна при плавающем режиме денежного курса. Монетарная политика в соответствии с этим эффективна при плавающем денежном курсе и вовсе не приносит значительных эффектов при грубой его фиксации. Составление денежного курса исполняется на рынке валют. Затем мы подробно познакомимся с главными участниками и операциями денежного рынка.

Денежный курс служит объектом борьбы меж государствами, национальными экспортерами и импортерами, считается источником межгосударственных несогласий. По этой причине трудности денежного курса занимают видное место в финансовой науке.

Условия баланса на отдельных рынках возможно преобразовать в теорию денежных курсов при помощи теории паритета покупательной силы. Согласно данной теории, интернациональная конкурентная борьба ведет к выравниванию внутренних и иностранных тарифов на все продукты и сервисы, участвующие в интернациональной торговле. Теория паритета покупательной силы выделяет достойные результаты на довольно протяженных периодах при недоступности внезапных скачков тарифов. Для короткосрочных мониторингов она неприменима — чрезмерно велики промахи.

Помимо всего этого, во множистве теорий денежного курса анализ спроса и предложения на денежные активы не ведется. Это не согласуется с реалиями прогрессивного рынка валют, на котором уровень денежного курса складывается в следствии спроса и предложения на СКВ со стороны его соучастников.